Posebni postupak oporezivanja marže za rabljena dobra

Program e-računi nudi kompletnu podršku pri nabavi i prodaji rabljenih dobara, pri čemu se primjenjuje posebni postupak oporezivanja marže.

Posebni postupak oporezivanja marže (u nastavku PPO marže) primjenjuje se za isporuke rabljenih dobara koje obavi preprodavatelj, pri čemu se na utvrđenu razliku u cijeni (maržu) obračuna PDV. Porezna osnovica je dakle marža, koja je jednaka razlici između prodajne i nabavne cijene isporučenih dobara, umanjena za iznos PDV koji je sadržan u toj marži. Na izdanim računima se u ovom slučaju ne smije izdvojeno iskazati iznos PDV, a po ulaznim se računima ne smije koristiti odbitak pretporeza.

Navedeno je regulirano Zakonom o porezu na dodanu vrijednost, članak 95. do 103. Propisano je i obavezno vođenje odvojenih evidencija za postupak oporezivanja marže i za redovan postupak oporezivanja.

U skladu s navedenim, u programu e-računi je omogućeno:

U nastavku navodimo opis postupka koji morate slijediti, kako bi se prilikom izrade obračuna PDV automatski popunili obrasci PDV-MI i PDV-MU.

Obavezni podaci pri unosu rabljenih dobara u šifrarnik

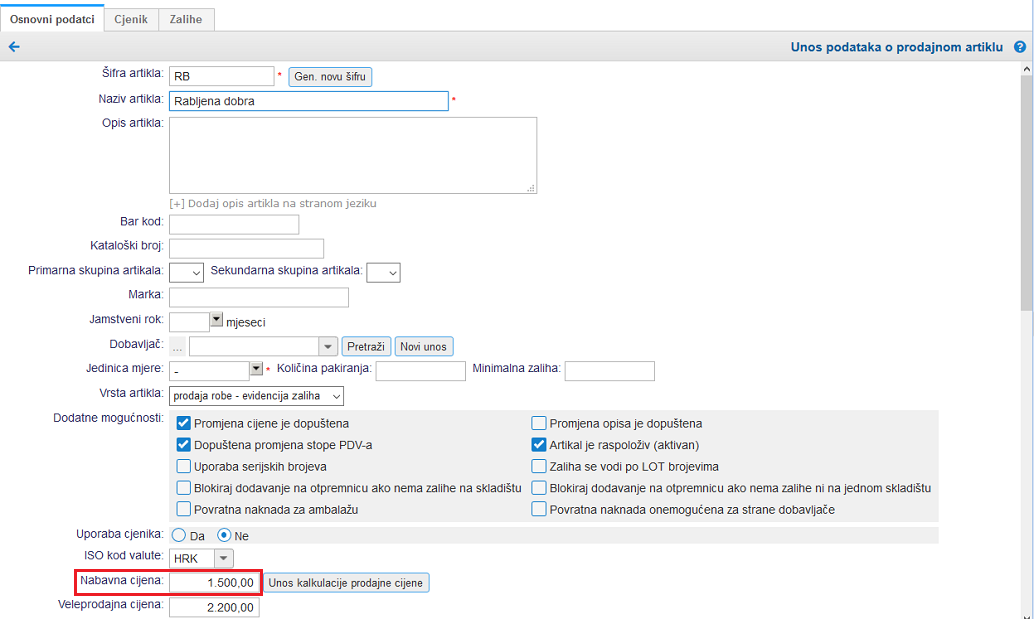

U šifrarniku artikala je pri unosu rabljenog dobra obavezno pohraniti podatak o nabavnoj cijeni, što je preduvjet za ispravan izračun razlike u cijeni te u skladu s time, ispravan izračun iznosa PDV pri prodaji rabljenog dobra:

| | | ![]() |

| | | | Slika 1: Pohrana nabavne cijene rabljenog dobra |

|

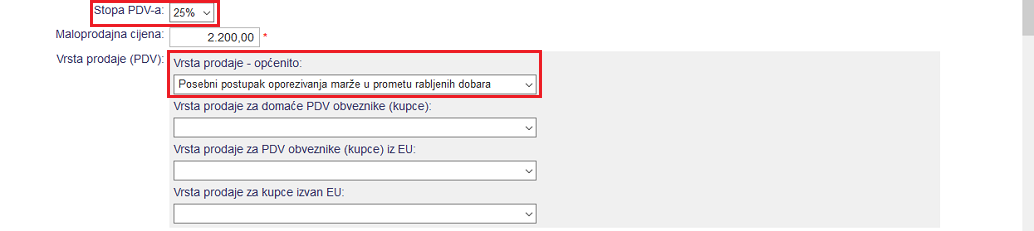

Ovdje možemo pohraniti i vrstu prodaje Posebni postupak oporezivanja marže u prometu rabljenih dobara, pa će u tom slučaju taj podatak automatski biti prenijet izravno na izlazni račun:

| | | ![]() |

| | | | Slika 2: Pohrana vrste prodaje za prijenos na izlazni račun |

|

Po ispravnom evidentiranju artikla - rabljenog dobra u šifrarnik, krenuti možemo s pisanjem računa.