Obračun DDV po plačani realizaciji

Program omogoča tudi izdelavo obračuna DDV po plačani realizaciji. Program v tem primeru deluje na naslednji način:

V obračunu bodo upoštevani samo plačani računi, t.j. tisti, ki so v saldakontih označeni, kot zaprti ali pa je direktno na računu z gumbom vnešeno plačilo računa z datumom.

Računi, ki so bili plačani z gotovino, direktno na TRR ali so bili plačani v tujini so takoj zajeti v obračunu. |

V naslednjih podpoglavjih je opisan postopek, kako ta obračun poženemo.

1. Zagon obračuna po plačani realizaciji

Obračun DDV po plačani realizaciji poženemo tako, da v meniju Obračuni DDV odkljukamo opcijo za obračun DDV po plačani realizaciji, kot to kaže spodnja slika:

| ||||

| ||||

Ko smo odkljukali opcijo, ki jo s puščico prikazuje zgornja slika in potem ko smo vnesli obdobje za katero bomo plačano realizacijo obračunali, poženemo obračun s klikom na gumb

Po končanem obračunu se nam naredijo in izpolnijo vse potrebne knjige in obrazci, kot so:

- obrazec DDV-O

- priloga A k obrazcu DDV-O

- evidenca IR, ki vključuje evidenco IR-P, IR-O, IR-ON in IR-OP

- evidenca PR, ki vključuje evidence PR-P, PR-O, PR-ON in PR-OP

V obrazec DDV-O so vključeni samo plačani računi. |

2. Knjiga IR-O

Knjiga IR-O je del knjige IR. V to knjigo so vključeni računi, ki so bili v tem obdobju obračunani. V tej knjigi so tako plačani, kot neplačani računi(niso zajeti v DDV-O).

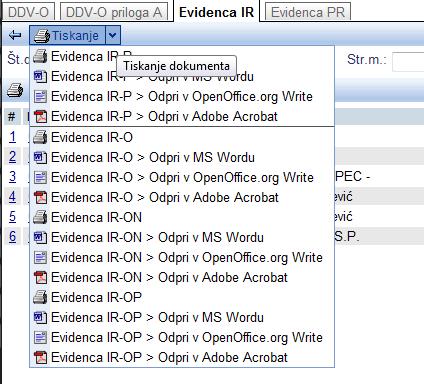

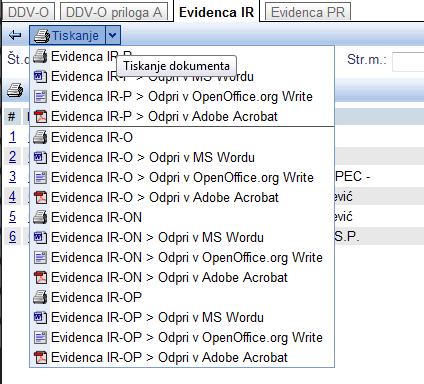

Knjigo lahko izpišemo tako, da na obračunu DDV kliknemo na zavihek Evidenca IR in v meniju za izberemo opcijo za izpis knjige IR-O v katerem koli od štirih formatov, tako kot to kaže spodnja slika:

| ||||

| ||||

Po kliku se nam odpre knjiga obračunanih izdanih računov, torej vseh izdanih računov v obdobju, za katerega smo naredili obračun DDV.

| ||||

| ||||

3. Knjiga IR-ON

Knjiga IR-ON je del knjige IR. V to knjigo so vključeni izdani računi, ki so bili v tem obdobju obračunani in niso bili plačani. To pomeni, da ti računi niso bili zajeti v obrazec DDV-O.

Knjigo lahko izpišemo tako, da na obračunu DDV kliknemo na zavihek Evidenca IR in v meniju za izberemo opcijo za izpis knjige IR-ON v katerem koli od štirih formatov, tako kot to kaže spodnja slika:

| ||||

| ||||

Po kliku se nam izpiše knjiga IR-ON v kateri so zajeti vsi obračunani izdani računi v obdobju za katerega smo naredili obračun, vendar niso bili plačani:

| ||||

| ||||

4. Knjiga IR-OP

Knjiga IR-OP je del knjige IR. V to knjigo so vključeni izdani računi, ki so bili v tem obdobju obračunani in plačani. To pomeni, da so ti računi bili zajeti v obrazec DDV-O za izbrano obdobje.

Knjigo lahko izpišemo tako, da na obračunu DDV kliknemo na zavihek Evidenca IR in v meniju za izberemo opcijo za izpis knjige IR-OP v katerem koli od štirih formatov, tako kot to kaže spodnja slika:

| ||||

| ||||

Po kliku se nam izpiše knjiga IR-OP v kateri so zajeti vsi obračunani in plačani izdani računi v obdobju za katerega smo naredili obračun:

| ||||

| ||||

5. Knjiga PR-O

Knjiga PR-O je del knjige PR. V to knjigo so vključeni računi, ki so bili v obdobju obračuna prejeti.

Knjigo lahko izpišemo tako, da na obračunu DDV kliknemo na zavihek Evidenca PR in v meniju za izberemo opcijo za izpis knjige PR-O v katerem koli od štirih formatov, tako kot to kaže spodnja slika:

| ||||

| ||||

Po kliku se nam odpre knjiga obračunanih prejetih računov, torej vseh prejetih računov v obdobju, za katerega smo naredili obračun DDV.

| ||||

| ||||

6. Knjiga PR-ON

Knjiga PR-ON je del knjige PR. V to knjigo so vključeni prejeti računi, ki so bili v tem obdobju obračunani in niso bili plačani. To pomeni, da ti računi niso bili zajeti v obrazec DDV-O.

Knjigo lahko izpišemo tako, da na obračunu DDV kliknemo na zavihek Evidenca PR in v meniju za izberemo opcijo za izpis knjige PR-ON v katerem koli od štirih formatov, tako kot to kaže spodnja slika:

| ||||

| ||||

Po kliku se nam izpiše knjiga P-RAČ-ON v kateri so zajeti vsi obračunani prejeti računi v obdobju za katerega smo naredili obračun, vendar niso bili plačani:

| ||||

| ||||

7. Knjiga PR-OP

Knjiga PR-OP je del knjige PR. V to knjigo so vključeni prejeti računi, ki so bili v tem obdobju obračunani in plačani. To pomeni, da so ti računi bili zajeti v obrazec DDV-O za izbrano obdobje.

Knjigo lahko izpišemo tako, da na obračunu DDV kliknemo na zavihek Evidenca PR in v meniju za izberemo opcijo za izpis knjige PR-OP v katerem koli od štirih formatov, tako kot to kaže spodnja slika:

| ||||

| ||||

Po kliku se nam izpiše knjiga PR-OP v kateri so zajeti vsi obračunani in plačani prejeti računi v obdobju za katerega smo naredili obračun:

| ||||

| ||||

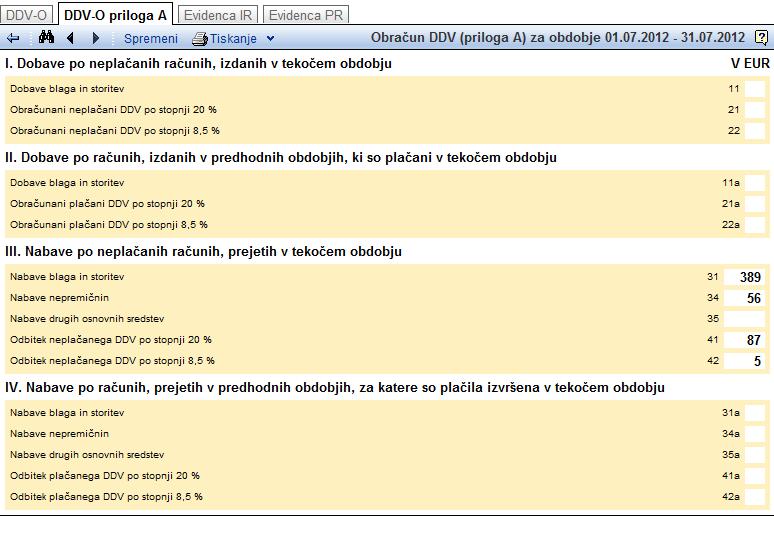

8. DDV-O priloga A

DDV-O priloga A je veljala za obračune DDV do konca leta 2020. Od tega leta naprej je uporaba priloge ukinjena. |

| ||||

| ||||

---

© E-RAČUNI d.o.o. 2003-2024